재개발 입주권과 아파트 분양권의 양도소득세

살고 있는 지역이 재개발 구역이 지정되면서 조합원 자격으로 재개발 입주권을 갖게 되거나 조합원으로부터 재개발 입주권을 사는 경우가 있습니다. 이러한 조합원들의 재개발 입주권과 아파트 분양권은 2년 이상 보유해도 양도소득세 비과세에 해당되지 않습니다. 그렇다면 양도소득세를 비과세 받으려면 어떤 조건을 가져야 하는지에 대해 알아보겠습니다.

준공일 기준

재개발 입주권은 면적에 상관없이 재개발 구역의 주택만 소유하거나 주택과 토지를 함께 매입하여 얻게 되는 권리입니다.

이러한 재개발 입주권도 주택이기 때문에 주택 양도소득세율 6~42% 구간을 적용받습니다. 다만 주택이긴 하지만 실체가 없으므로 관리처분 인가일 이후부터 준공 전까지는 비과세는 적용받지 못합니다.

재개발 사업 진행 주요 절차

- 추진위원회 구성 : 조합설립을 위한 준비 단계

- 조합설립인가 : 사업이 시작되는 단계

- 사업시행인가 : 사업 승인받는 단계

- 조합원 분양 신청 : 조합원의 면적을 선택하는 단계

- 관리처분 인가 : 기존의 토지, 건물에 대한 권리를 재개발사업으로 새로 조성된 토지와 건물을 소유하는 권리로 변경 배분하는 단계

무주택자의 재개발 입주권 비과세 적용 시기

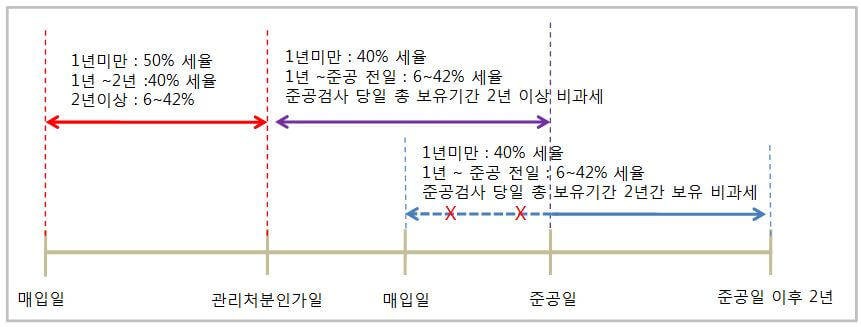

- 준공되는 시작하는 시점에서 실체가 있는 주택으로 간주하여 총 보유기간이 2년을 초과하면 비과세 혜택을 적용받을 수 있습니다.

- 관리처분 인가일 이후에 매입한 재개발 입주권은 준공일 기준으로 2년 동안 보유해야 비과세 혜택을 적용받습니다.

무주택자의 토지만 소유한 재개발 입주권 비과세 적용시기

재개발 사업의 경우 90m² 이상 토지만 보유해도 조합원이 자격이 주어집니다.

- 토지 매입 후 관리처분 인가일 이전에 매도하는 하면 1년 미만 보유 50%의 세율 적용, 1년~2년 미만 보유하면 40%, 그 이후에 매도하면 6~42% 세율을 적용받습니다.

- 관리처분 인가일 이후부터 주택으로 간주하여 준공일 당일까지 보유기간이 총 2년 이상이면 비과세 혜택을 주어집니다.

면적 90m² 이상의 토지는 사업 종류 후 새 아파트로 들어갈 권리를 받는데, 그 권리와 새 아파트를 서로 교환하는 시기가 관리처분 인가일이다.

- 관리처분일 이후 매입한 재개발 입주권은 일반 재개발 입주권과 동일하게 준공일 기준으로 2년 이상 보유해야 비과세 혜택을 적용받습니다.

무주택자의 아파트 분양권 비과세 적용시기

- 아파트 분양권을 보유하는 동안은 비주택으로 간주되어 보유한 기간에 따라 양도소득세가 부과됩니다.

- 준공일 기준으로 실체 있는 아파트로 간주하여 준공일 기준 2년 이상 보유한 경우 비과세를 적용받을 수 있습니다.

<관련 글>

2020/09/17 - [부동산] - 실거주주택 구입 세입자 확인 및 동의 필요

2020/09/16 - [부동산] - 주택임대차 분쟁조정제도 절차 및 효력

2020/09/15 - [부동산] - 계약갱신요구권 및 임대료 상한에 대한 주택임대차보호법 사례 : 임대인과 임차인의 권리

2020/08/15 - [부동산] - 생애 최초 주택 취득세 면제(감면) 조건 및 감면 요율

2020/09/15 - [부동산] - 계약갱신요구권 및 임대료 상한에 대한 주택임대차보호법 사례 : 임대인과 임차인의 권리

'부동산' 카테고리의 다른 글

| 절세의 기본! 1세대의 1주택의 정의 (1) | 2020.06.27 |

|---|---|

| 알아두면 유용한 부동산 계약 꿀팁 (0) | 2020.06.26 |

| 토지거래허가구역의 부동산 거래 (2) | 2020.06.24 |

| 부동산 중개사무소 찾아보기 (2) | 2020.06.23 |

| 내집마련으로 거주안정과 아파트 투자를 동시에 하는 실거주 (2) | 2020.06.22 |

댓글